Liệu sự thịnh vượng có phải là ảo giác?

Thí nghiệm tự cứu của thị trường nghệ thuật

Tháng 5 năm 2026: Các cuộc đấu giá lớn

Từ tự lực đến liên kết, cải cách cấu trúc thị trường nghệ thuật

Liệu sự thịnh vượng có phải là ảo giác?

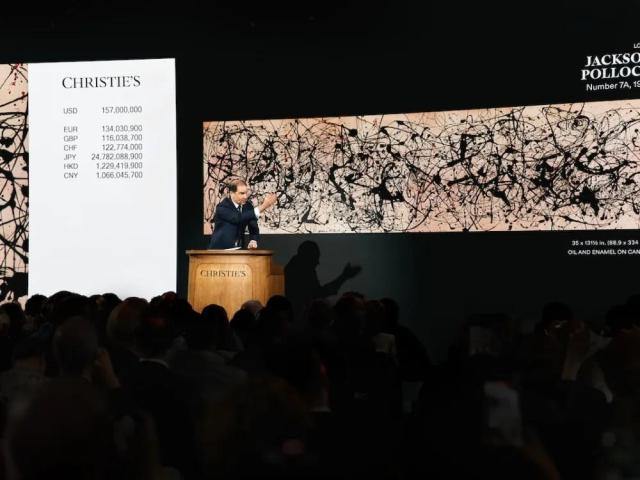

Gần đây, những tin tức về các cuộc đấu giá với giá trị cao tại New York và London đã tạo ra ấn tượng rằng thị trường nghệ thuật đang trải qua một thời kỳ thịnh vượng toàn diện. Các công ty đấu giá và tạp chí nghệ thuật đã liên tục đưa tin về sự kiện này. Christie's và Sotheby's đã ghi nhận doanh thu hàng tỷ đô la nhờ vào các tác phẩm của các bậc thầy, thu hút sự chú ý của truyền thông. Tuy nhiên, khi nhìn vào thực tế của sự thịnh vượng này, nó không phải là sự phục hồi của toàn bộ thị trường nghệ thuật mà chỉ là sự phục hồi cục bộ tập trung vào các tác phẩm blue chip có giá trị cao.Tác phẩm của Jackson Pollock đã vượt qua mức 180 triệu đô la (khoảng 2.749 tỷ đồng), trong khi các tác phẩm của những bậc thầy thế kỷ 20 như Constantin Brâncuși và Mark Rothko cũng lập kỷ lục mới và dẫn dắt thị trường. Tên tuổi của Picasso, Mondrian, Basquiat vẫn là những bảo chứng chắc chắn nhất tại các cuộc đấu giá. Hiện tượng này xảy ra do sự chuyển giao lãnh đạo trẻ trong các gia đình sở hữu doanh nghiệp lớn và sự chuyển giao tài sản từ các nhà đầu tư lớn tuổi sang thế hệ kế tiếp, dẫn đến việc các bộ sưu tập của họ được đưa ra thị trường với giá kỷ lục.

Đây là hiện tượng điển hình khi vốn đầu tư tập trung vào những tên tuổi và tác phẩm đã được kiểm chứng trong bối cảnh không chắc chắn của nền kinh tế. Thị trường Mỹ đã tăng trưởng hơn 25% và dẫn dắt sự phục hồi, trong khi Trung Quốc lại ghi nhận sự giảm sút do suy thoái thị trường bất động sản. Sự chênh lệch giữa các công ty đấu giá cũng rất rõ ràng. Hai công ty đấu giá lớn Christie's và Sotheby's đã tăng trưởng mạnh mẽ, trong khi Phillips lại ghi nhận sự giảm sút, dẫn đến sự phân cực giữa các công ty đấu giá hàng đầu và các công ty nhỏ hơn.

Vấn đề là tính bền vững. Liệu thế hệ tiếp theo có thể đón nhận các tác phẩm của Warhol hay Rothko với cùng một đam mê như thế hệ trước? Sự tăng giá của các tác phẩm blue chip có duy trì sau khi chuyển giao thế hệ hay không vẫn còn là một câu hỏi. Để đối phó, một số phòng tranh đã áp dụng các nền tảng đấu giá mới nhằm tìm kiếm lối thoát, tức là chọn "đổi mới công nghệ trong phương thức bán hàng" để tránh khỏi cuộc khủng hoảng cấu trúc do mở rộng quá mức.

Thị trường nghệ thuật đang trong tình trạng suy thoái sâu sắc, khi các nhà đầu tư đóng cửa ví tiền, dẫn đến các giao dịch 1:1 giữa phòng tranh và nhà sưu tập trở nên kéo dài và thiếu khẩn trương. Dù tác phẩm có xuất sắc đến đâu, các nhà sưu tập vẫn thận trọng và để những tác phẩm đó bị bỏ quên. Trong bối cảnh thị trường đang dần mất đi sức sống, việc các phòng tranh kiểm soát trực tiếp thời gian biểu có thể là một biện pháp tự cứu cần thiết.

Thí nghiệm tự cứu của thị trường nghệ thuật

Gần đây, các nhà giao dịch nghệ thuật dày dạn kinh nghiệm như Dominique Lévy, Brett Gorvy và Amalia Dayan đã theo dõi sự gia tăng tỷ lệ giao dịch 1:1 tại Christie's và Sotheby's. Vào năm 2025, giao dịch 1:1 (giao dịch riêng) đã giảm nhẹ so với năm trước, nhưng Christie's đạt doanh thu khoảng 1,5 tỷ đô la, chiếm khoảng 24% tổng doanh thu, trong khi Sotheby's đạt khoảng 1,2 tỷ đô la, chiếm 17% tổng doanh thu. Đặc biệt, Phillips đã ghi nhận sự gia tăng 66% trong giao dịch riêng, đạt khoảng 200 triệu đô la. Điều này cho thấy giao dịch riêng đang đóng vai trò quan trọng trong việc duy trì doanh thu của các công ty đấu giá hàng đầu.Hiện tại, nhóm chuyên gia đấu giá Lévy Gorvy Dayan đang hợp tác để ra mắt nền tảng đấu giá trực tiếp mang tên "LGD Hammer" nhằm đảm bảo tính minh bạch trong các giao dịch cá nhân. Nền tảng đấu giá mới này nhằm giải quyết vấn đề kéo dài thời gian giao dịch tác phẩm. Nó kết hợp khéo léo giữa đấu giá và giao dịch riêng, chỉ đưa ra một tác phẩm nghệ thuật hoặc bộ sưu tập quan trọng vào một ngày nhất định để tổ chức đấu giá trực tiếp qua điện thoại và trực tuyến cho các nhà sưu tập hàng đầu trên toàn thế giới. Khác với các cuộc đấu giá lớn của các công ty đấu giá lớn, nền tảng này tối đa hóa sự tập trung và khẩn trương.

Tác phẩm được đấu giá sẽ được xem trước tại phòng tranh thông qua hệ thống đặt chỗ, cho phép người xem nghiên cứu và cảm nhận tác phẩm trước khi xác định giá qua cơ chế đấu giá. Đây không chỉ là một cuộc bán hàng đơn thuần mà còn cung cấp trải nghiệm cấp bảo tàng và cảm giác căng thẳng của thị trường. Điều đặc biệt là sự khác biệt của LGD Hammer đến từ kinh nghiệm đấu giá của các nhà sáng lập. Ba người đã làm việc tại các công ty đấu giá toàn cầu như Christie's trong nhiều thập kỷ, hiểu rõ bản chất của đấu giá, đã nội địa hóa hệ thống của các công ty đấu giá lớn vào trong phòng tranh, kết hợp sự thân mật của giao dịch riêng và tính cạnh tranh của đấu giá. Đây không chỉ là một biến thể hình thức mà còn là một nỗ lực chiến lược nhằm giải quyết các vấn đề cấu trúc của thị trường.

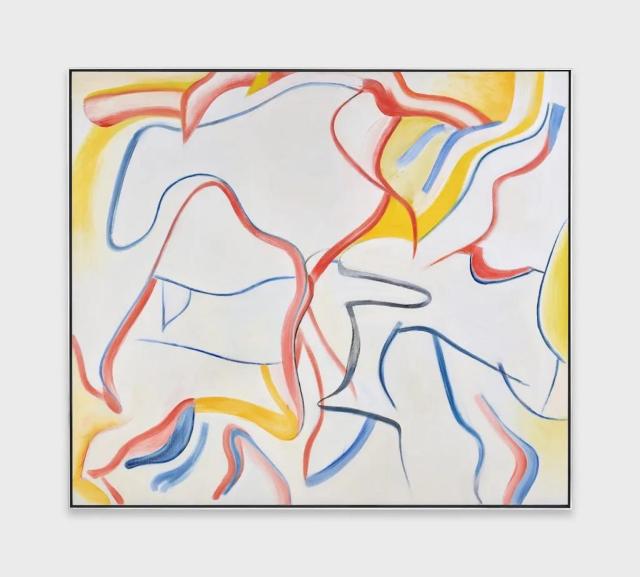

Cuối cùng, LGD Hammer là một thí nghiệm nhằm khôi phục sự khẩn trương cho thị trường nghệ thuật, giúp các tác phẩm không còn bị bỏ quên và các nhà sưu tập không thể trì hoãn quyết định. Liệu nền tảng này có thể vượt qua sự suy thoái của thị trường hay không vẫn còn là một câu hỏi, nhưng ít nhất nó đã đưa trở lại bản chất của giao dịch nghệ thuật, đó là "sự khan hiếm và cạnh tranh". Điều cần thiết lúc này chính là sự căng thẳng này. LGD Hammer là một thách thức nhằm khôi phục ngọn lửa đó. Tác phẩm "Người phụ nữ vắt sữa" (Milkmaid, 1984) của Willem de Kooning, đã được bán với giá trong khoảng 10 triệu đô la (khoảng 150 tỷ đồng) tại cuộc đấu giá kín đầu tiên của LGD Hammer, chứng minh hiệu quả của nền tảng hybrid mới này.

Tuy nhiên, thị trường trung và thấp giá cùng với các nghệ sĩ mới vẫn chưa thoát khỏi tình trạng suy thoái. Chỉ vài năm trước, các tác phẩm của các nghệ sĩ trẻ từng dẫn dắt sự nhiệt tình đầu cơ đã biến mất khỏi các cuộc đấu giá. Tại các cuộc đấu giá lớn của Sotheby's và Christie's, số lượng nghệ sĩ dưới 40 tuổi chỉ đếm trên đầu ngón tay, và Phillips cũng chỉ có một hoặc hai tác phẩm. Năng lượng của các nghệ sĩ trẻ từng được gọi là "red chip" đã biến mất.

Do đó, sự gia tăng giá trung bình chỉ nhờ vào các tác phẩm có giá trị cao, trong khi tác phẩm của các nghệ sĩ trẻ đã biến mất khỏi các cuộc đấu giá. Thị trường đầu tiên, tức là phòng tranh, đang phải đối mặt với áp lực lớn từ chi phí vận hành như tiền thuê cao và chi phí tham gia các hội chợ nghệ thuật. Nhiều nhà sưu tập do dự trong việc mua tác phẩm tại phòng tranh vì thực tế là những tác phẩm được đề xuất với giá hàng chục ngàn đô la tại phòng tranh lại được bán với giá hàng ngàn đô la tại các cuộc đấu giá. Hiện tượng này cho thấy rõ sự thổi phồng của thị trường phòng tranh, tức là thị trường thứ nhất. Tuy nhiên, một số phòng tranh vẫn thu hút nhu cầu và bán hết hàng khi đưa ra các tác phẩm mới có giá hợp lý và chất lượng cao, cho thấy rằng thị trường vẫn còn khả năng.

Gần đây, các phòng tranh nổi tiếng như Blum Gallery, Venus Over Manhattan, và Clearing đã phải đối mặt với chi phí thuê bất động sản cao, chi phí gian hàng hội chợ nghệ thuật lên tới hàng triệu đô la, và phụ thuộc vào các khoản vay ngân hàng hoặc tài trợ bên ngoài. Khi lãi suất tăng, khủng hoảng thanh khoản đã dẫn đến phá sản.

Do đó, bảng điểm đấu giá có vẻ thịnh vượng không đồng nghĩa với sự phục hồi toàn diện của thị trường nghệ thuật. Thực tế, thị trường đang thể hiện sự mất cân bằng giữa sự hồi sinh rực rỡ của blue chip và sự suy thoái của red chip. Sự phục hồi thực sự chỉ có thể xảy ra khi dòng vốn không chỉ tập trung vào các tác phẩm có giá trị cao mà còn mở rộng đến các nghệ sĩ mới và các tác phẩm có giá trung bình. Sự thịnh vượng hiện tại chỉ là ảo giác của sự thịnh vượng, và để đảm bảo tương lai khỏe mạnh cho thị trường nghệ thuật, cần phải xây dựng một hệ sinh thái cân bằng. Hiện tại, thị trường nghệ thuật đang coi nghệ thuật như một "tài sản đầu tư" hơn là một trải nghiệm thuần túy, dẫn đến một giai đoạn đau đớn của cải cách cấu trúc trong toàn cầu nghệ thuật.

Thực tế, sự đóng cửa liên tiếp của các phòng tranh lớn gần đây đã cho thấy rõ ràng giới hạn cấu trúc của việc "ban đầu diễn ra từ từ nhưng sau đó đột ngột" dẫn đến phá sản. Khủng hoảng hiện tại là kết quả của việc các công ty đấu giá và phòng tranh tiếp cận tác phẩm nghệ thuật không chỉ như một đối tượng thưởng thức thuần túy mà còn như một "tài sản đầu tư tài chính", dẫn đến sự mở rộng vô hạn.

Tháng 5 năm 2026: Các cuộc đấu giá lớn

Sự bất thường chưa từng có của thị trường nghệ thuật, tức là sự thay đổi cấu trúc khó dự đoán và dòng chảy chuyển giao thế hệ của các nhà sưu tập, cũng đã xuất hiện trong thị trường nghệ thuật Hàn Quốc, đặc biệt là thị trường đấu giá. Thực tế, các cuộc đấu giá của Seoul Auction và K Auction vào tháng 5 không thể được coi là các cuộc đấu giá lớn do sự xuất hiện hạn chế của các tác phẩm quan trọng có thể kéo thị trường.Trong khi các công ty đấu giá nước ngoài đang áp dụng chiến lược thu hút các bộ sưu tập lớn ra thị trường để tăng tỷ lệ đấu giá và giá trị đấu giá, hai công ty đấu giá lớn của Hàn Quốc vẫn chưa có đủ khả năng này.

Dù sao, kết quả đấu giá tháng 5 cho thấy thị trường nghệ thuật Hàn Quốc đang dần hồi phục, nhưng vẫn trong tình trạng thận trọng. Do đó, phản ứng của thị trường không phải là sự phục hồi toàn diện mà vẫn thể hiện sự phản ứng chọn lọc tùy thuộc vào nhóm tác phẩm, mức giá và độ nhận diện của từng nghệ sĩ. K Auction đã có 60/77 tác phẩm được bán, tổng giá trị khoảng 72 tỷ 321 triệu đồng, tỷ lệ đấu giá đạt 77,9%. Tác phẩm có giá cao nhất của Yayoi Kusama, "Infinity Net (POWTY) 2014" (vải canvas, acrylic, 145,5 x 145,5 cm) được đưa ra với giá 21-35 tỷ đồng nhưng đã được bán với giá thấp hơn 21 tỷ đồng mà không có sự cạnh tranh lớn. Seoul Auction ghi nhận tỷ lệ đấu giá 69,8% với tổng giá trị khoảng 56 tỷ 600 triệu đồng. Tác phẩm "Dialogue" của Lee Ufan (2018, vải canvas, acrylic, 130,3 x 96,8 cm) được đưa ra với giá 7-12 tỷ đồng cũng đã được bán với giá 10 tỷ 400 triệu đồng, bắt đầu từ 6 tỷ 400 triệu đồng mà không có sự cạnh tranh lớn.

Nhìn vào kết quả đấu giá trên, có thể thấy thị trường blue chip vẫn giữ vị trí trung tâm trong thị trường. Tuy nhiên, các tác phẩm của những nghệ sĩ đã được kiểm chứng như Yayoi Kusama hay Lee Ufan đã được giao dịch ổn định, nhưng sự tăng giá mạnh mẽ chỉ xuất hiện hạn chế, cho thấy các nhà đấu giá đã phản ứng một cách thận trọng. Điều này cho thấy thị trường đang hoạt động dựa trên giá cả thực tế. Ngược lại, các tác phẩm của các nghệ sĩ trẻ có giá tương đối thấp lại xuất hiện sự cạnh tranh mạnh mẽ không thể hiểu nổi. Những tác phẩm này vẫn chưa được kiểm chứng trên thị trường, nhưng sự đánh giá từ các bảo tàng hay các nhà phê bình vẫn chưa vượt qua được.

Tác phẩm của Munassi (Kim Dae-hyun, 1980) đã thu hút nhiều sự quan tâm trong phân khúc giá trung và thấp, trong khi tác phẩm của Lee Mok-ha (1996) đã nhanh chóng bước vào phân khúc giá cao, phản ánh sự kỳ vọng của thị trường. Tuy nhiên, những kết quả này không nhất thiết chứng minh rằng thị trường đang khỏe mạnh. Cần phải xem xét kỹ lưỡng cấu trúc hình thành giá và các điều kiện hỗ trợ giá đó.

Tác phẩm được kỳ vọng của Seoul Auction, bản sao tô màu của "Đại Đồng Dương Đồ" đã không được bán. Điều này cho thấy không phải là sự yếu kém của toàn bộ thị trường cổ vật mà là sự không phù hợp giữa giá cả và điều kiện của người mua. Các tác phẩm có giá trị văn hóa lớn nhưng điều kiện giao dịch lại rất khắt khe, đây là cơ hội để xác nhận lại điều này.

Cuối cùng, điều quan trọng cần xác định trong cuộc đấu giá này không phải là sự tăng giá mà là tính thuyết phục của giá cả. Một thị trường tốt không phải là thị trường tạo ra nhiều giá cao mà là thị trường có thể giải thích tại sao giá đó lại có thể. Để thị trường nghệ thuật Hàn Quốc phát triển theo hướng bền vững, cần phải không chỉ tiêu thụ kết quả đấu giá như một chỉ số thành công mà còn phải đọc, xem xét và giải thích quá trình hình thành giá và cấu trúc hỗ trợ giá một cách nghiêm ngặt.

Do đó, chúng ta cần xem cuộc đấu giá tháng 5 này không chỉ là một tín hiệu thịnh vượng mà còn là cơ hội để kiểm tra độ tin cậy của thị trường. Cần nhìn nhận một cách cân bằng giữa sự ổn định của blue chip và tiềm năng phát triển của các nghệ sĩ trẻ, đồng thời đảm bảo tính tin cậy trong cấu trúc hình thành giá, đó chính là con đường cho tương lai của thị trường nghệ thuật Hàn Quốc.

Từ tự lực đến liên kết, cải cách cấu trúc thị trường nghệ thuật

Thời kỳ của các phòng tranh lớn ở phương Tây cũng đang dần kết thúc. Tại Hàn Quốc, một số phòng tranh lớn cũng không còn hoạt động như trước. Cách mà các phòng tranh lớn quốc tế mở rộng chi nhánh và tập trung vào việc mở rộng phần cứng đã chứng minh rằng điều này không còn bền vững. Suy thoái kinh tế toàn cầu, tỷ giá cao và thị trường đầu cơ tập trung vào các tác phẩm có giá trị cao đang dần nguội lạnh, các phòng tranh đang tìm kiếm con đường mới thông qua việc hợp nhất và hợp tác để giảm chi phí cố định và phân tán rủi ro. Thời kỳ tự lực đã qua, giờ là thời kỳ liên kết.Việc tự nguyện sáp nhập (M&A) giữa các phòng tranh và việc hình thành các nền tảng lớn (Mega Platform) đang trở thành hiện tượng điển hình. Các phòng tranh nhỏ và vừa cảm thấy giới hạn của việc hoạt động độc lập và đang được hấp thụ vào mạng lưới của các phòng tranh lớn, trong khi các phòng tranh lớn có nguồn vốn mạnh đang mua lại các phòng tranh trung bình tiềm năng để mở rộng danh mục nghệ sĩ. Đây không chỉ là một chiến lược sinh tồn đơn thuần mà còn phản ánh xu hướng thay đổi cấu trúc của thị trường. Ngoài ra, cách thức mở rộng ra nước ngoài cũng đã thay đổi. Thay vì mở chi nhánh độc lập đắt đỏ, các phòng tranh đã bắt đầu vận hành không gian chung với các phòng tranh địa phương, chia sẻ chi phí và rủi ro. Ví dụ, việc Meyer Riegger ở Berlin và Jocelyn Wolff ở Paris thành lập một chi nhánh chung tại Hannam-dong, Seoul cho thấy cách tiếp cận mới đối với thị trường châu Á. Tại các hội chợ nghệ thuật, việc "chia sẻ gian hàng" (Booth Sharing) đã trở nên phổ biến, và các phòng tranh đang dần hình thành sự hợp tác thực tiễn bằng cách chia sẻ chi phí và giới thiệu nghệ sĩ lẫn nhau.

Thị trường nghệ thuật Hàn Quốc trong thời kỳ cải cách này cũng đã để lại những vết thương sâu sắc. Kỷ lục giao dịch 1 triệu tỷ đồng mà thị trường nghệ thuật đã phình to vào năm 2022 là ảo tưởng, và thị trường từng hưởng lợi từ sự thịnh vượng giờ đây đang phải đối mặt với một giai đoạn đau đớn để củng cố nội lực sau khi bị tác động bởi suy thoái toàn cầu và tỷ giá cao.

Theo ước tính của giới nghệ thuật, trong bốn năm qua, hơn 100 phòng tranh nhỏ đã đóng cửa tại Hàn Quốc, cho thấy rằng cuộc khủng hoảng hiện tại không chỉ là một sự lùi bước đơn thuần mà còn là một quá trình cải cách thể chất. Sự giảm sút trong việc mua sắm đầu cơ cao đã dẫn đến sự chú ý ngày càng nhiều vào các tác phẩm có giá từ 1 đến 5 tỷ đồng và các tác phẩm có chiều sâu khái niệm.

Việc các phòng tranh lớn ở phương Tây rời bỏ vị trí tại Frieze Seoul đã được thay thế bởi các phòng tranh châu Á, cho thấy Seoul đang chuyển mình từ "nơi bán nghệ thuật phương Tây" sang "nền tảng trung tâm châu Á", đây là điều cần theo dõi và phản ứng. Tuy nhiên, những người có trách nhiệm trong việc đọc và xây dựng chiến lược ứng phó với xu hướng này tại Hàn Quốc lại chỉ đứng nhìn và mong chờ những lợi ích từ bữa tiệc. Thực tế, những chính sách mà Bộ Văn hóa, Thể thao và Du lịch đưa ra chỉ dừng lại ở việc "phân phát tiền" mà không có những giải pháp thực sự cho thị trường nghệ thuật. Hơn nữa, phần lớn các công chức không có hiểu biết sâu sắc về thị trường nghệ thuật do thời gian luân chuyển công việc chỉ từ 2-3 năm, nên những chính sách mà họ đưa ra khó có thể đáp ứng được nhu cầu thực tế của thị trường. Và việc thực hiện các chính sách này bởi Trung tâm Hỗ trợ Quản lý Nghệ thuật cũng gặp khó khăn do cấu trúc và nhân sự không đủ kinh nghiệm, dẫn đến việc các quyết định được giao cho những người chỉ có chuyên môn nghệ thuật đơn thuần mà không có hiểu biết về thị trường nghệ thuật.

Thực tế, các nhà sưu tập Hàn Quốc cũng đang dần thoát khỏi việc "đầu tư mù quáng" và quay trở lại với việc sưu tập có giá trị thực, tìm kiếm các tác phẩm của nghệ sĩ Hàn Quốc và có chiều sâu lịch sử nghệ thuật. Cuối cùng, cuộc khủng hoảng hiện tại không chỉ là một sự suy thoái đơn thuần mà là một bước ngoặt hướng tới một trật tự mới. Thời kỳ tự lực đã kết thúc. Thị trường sẽ hồi sinh thông qua sự liên kết và hợp tác. Thị trường nghệ thuật Hàn Quốc cần trải qua một cuộc cải cách cấu trúc đau đớn để tiến tới một tương lai bền vững và vững chắc hơn.

* Bài viết này được dịch tự động bằng AI.

Yoon Juhye

jujusun@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.