Chỉ số KOSPI đạt 8000, Gangnam đối mặt với 'bức tường giao dịch'

Điểm khác biệt giữa chứng khoán và bất động sản: 'Nhu cầu' vẫn tồn tại

Chính phủ của Lee Jae-myung đã gửi tín hiệu rõ ràng về việc thúc đẩy thị trường chứng khoán ngay từ những ngày đầu nhậm chức. Để thị trường sôi động, cần có tiền và giao dịch. Việc sửa đổi luật doanh nghiệp, bãi bỏ thuế đầu tư, và kỳ vọng về quỹ hưu trí đã thu hút dòng tiền vào thị trường chứng khoán, mở ra cánh cửa cho các giao dịch mua bán.

Ngược lại, thị trường bất động sản lại đi theo hướng hoàn toàn khác. Chính phủ đã gửi tín hiệu rằng sẽ chấm dứt thời kỳ "kiếm tiền từ bất động sản" và đồng thời giảm cả nhiên liệu lẫn oxy để ngọn lửa không lan rộng hơn. Khác với quá khứ chỉ sử dụng thuế để kiểm soát thị trường, lần này chính phủ đã chọn cách thắt chặt tính thanh khoản qua việc cho vay và ngăn chặn giao dịch bằng thuế chuyển nhượng và giấy phép đất đai.

Kế hoạch biến chứng khoán thành tài sản thay thế cho bất động sản cũng nằm trong bức tranh này. Và trong mục tiêu hẹp này, một số điều đã thành công. Giao dịch đầu cơ tại Gangnam đã giảm rõ rệt, số lượng giao dịch khẩn cấp tăng lên và giá nhà tại Gangnam cũng đã có lúc giảm. Điều quan trọng nhất là cách tiếp cận không chỉ dựa vào thuế mà còn điều chỉnh tài chính và cung cấp là điều đáng ghi nhận. Nếu so với chứng khoán, điều này giống như việc ngăn chặn giao dịch của các cổ phiếu đang nóng để tạm dừng sự tăng giá ngắn hạn. Như vậy, biểu đồ của hai thị trường đã đi theo hai hướng trái ngược nhau.

KOSPI đạt 8000, Gangnam đối mặt với 'bức tường giao dịch'

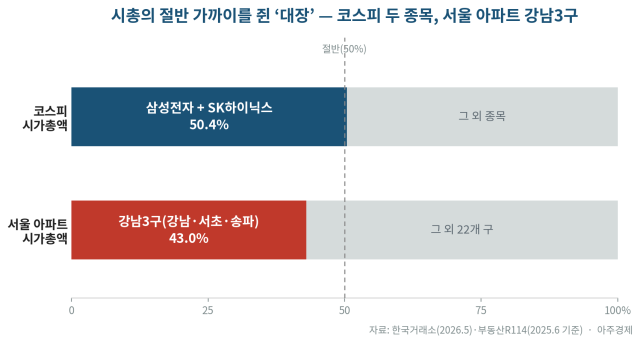

Nếu KOSPI được dẫn dắt bởi hai cổ phiếu lớn là Samsung Electronics và SK Hynix, thì tại thị trường bất động sản, vai trò này thuộc về ba khu vực Gangnam. Trong cùng một năm, cổ phiếu dẫn đầu thị trường chứng khoán đã tăng trưởng mạnh mẽ, trong khi ba khu vực Gangnam lại di chuyển theo hướng ngược lại. Việc quy định cho vay đã làm tắc nghẽn nguồn tài chính của người mua, trong khi thuế chuyển nhượng cao đã giảm động lực bán của chủ nhà, và giấy phép giao dịch đất đai cũng hạn chế nhu cầu đầu tư. Số lượng căn hộ tại Seoul đã giảm khoảng 25% so với một năm trước, trong khi tại Gangnam, giao dịch khẩn cấp đã được xử lý trước, và giá chào bán đã giữ vững.

Nếu so với chứng khoán, Gangnam không phải là cổ phiếu bị ngừng giao dịch mà là một cổ phiếu lớn với lượng cung hạn chế. Người bán bị kẹt bởi thuế, trong khi người mua bị chặn bởi quy định cho vay và giấy phép giao dịch đất đai, dẫn đến khối lượng giao dịch giảm. Tuy nhiên, trong một thị trường thiếu hàng hóa, giá chào bán không dễ dàng bị giảm. Sau khi giao dịch khẩn cấp được xử lý vào tháng 5, Gangnam đã bắt đầu phục hồi. Tuy nhiên, việc phục hồi này không đủ khối lượng giao dịch để khẳng định rằng đây là một sự chuyển biến xu hướng.

Chỉ dựa vào tỷ lệ tăng giá trung bình tại Seoul không thể phản ánh đầy đủ tình hình thực tế của thị trường. Gangnam đã không sụp đổ hay có sự bán tháo lớn, mà một số chủ nhà đã rút hàng hóa khỏi thị trường để giữ giá. Trước khi việc miễn thuế chuyển nhượng kết thúc, các giao dịch khẩn cấp đã được xử lý trước, và sau khi kết thúc, lượng hàng hóa lưu thông đã giảm, khiến giá chào bán lại tăng lên.

Cuối cùng, ba khu vực Gangnam gần như là những cổ phiếu tốt không dễ bị ảnh hưởng bởi nhu cầu dù đã trải qua nhiều lần quy định. Lần này, bức tường giao dịch không phải là sự tổn hại đến nền tảng mà gần như là một giai đoạn điều chỉnh do các yếu tố bên ngoài. Mặc dù giao dịch tại Gangnam đã giảm, nhưng nhu cầu trên thị trường vẫn chưa biến mất.

Điểm khác biệt giữa chứng khoán và bất động sản: 'Nhu cầu' vẫn tồn tại

Tại đây, bất động sản khác với chứng khoán. Khi tính thanh khoản và giao dịch giảm, chứng khoán sẽ nhanh chóng hạ nhiệt. Nhưng bất động sản vẫn còn tồn tại nhu cầu thực sự muốn mua. Dòng tiền đã chuyển hướng ra ngoài quy định từ Gangnam, nơi mà tính thanh khoản đã cạn kiệt. Khi có các hạn chế giao dịch tại Gangnam, tiền không biến mất mà quay trở lại các cổ phiếu không bị quy định.

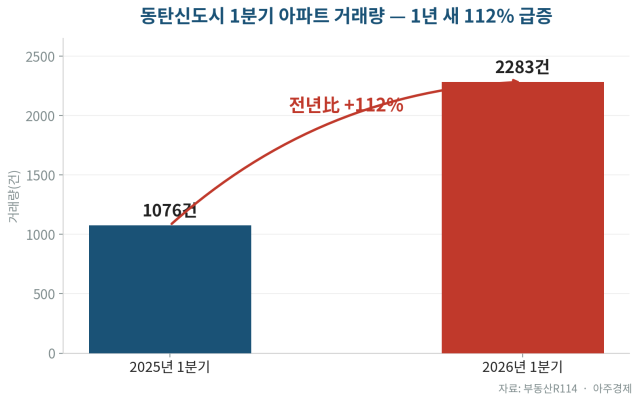

Nơi đầu tiên mà dòng tiền này chuyển đến là Dongtan, thành phố Hwaseong. Tại đây, không bị ràng buộc bởi các khu vực quy định trong chính sách 10-15, nghĩa vụ cư trú thực tế, thuế và các điều kiện cho vay tương đối lỏng lẻo, đã thu hút dòng tiền mua vào, khiến khối lượng giao dịch căn hộ tại Dongtan tăng 112% so với một năm trước trong quý đầu tiên. Tuy nhiên, không thể xem đây chỉ là một cổ phiếu đầu cơ đơn thuần. Dự báo kết quả từ chuỗi cung ứng bán dẫn, kỳ vọng về việc mở tuyến GTX-A, và tính thanh khoản từ khoản vay nội bộ 1,5% đã tạo nên một dòng tiền có nền tảng. Tại hiện trường, nhu cầu từ người lao động của các công ty bán dẫn như Samsung Electronics và SK Hynix cùng với khả năng vay nội bộ đã hỗ trợ dòng tiền mua vào tại Dongtan.

Không phải tất cả nhu cầu bị chặn tại Gangnam đều chuyển đến các khu vực không bị quy định như Dongtan. Một số người đã hoãn việc mua và ở lại thị trường cho thuê tại Seoul. Trong khi nhu cầu chờ đợi mua vẫn ở lại thị trường cho thuê, nghĩa vụ cư trú thực tế và việc chuyển đổi hàng hóa cho thuê thành bán đã làm giảm số lượng hàng hóa cho thuê. Giá thuê căn hộ tại Seoul đã tăng 0,28% trong tuần thứ hai của tháng 5, ghi nhận mức tăng cao nhất trong khoảng 10 năm 6 tháng kể từ tháng 11 năm 2015, và số lượng hàng hóa cho thuê đã giảm 23,5% trong ba tháng.

Không nhìn vào giá cả mà nhìn vào 'cung và giao dịch'

Vậy thì, chúng ta nên nhìn vào điều gì? Bức tường giao dịch đã xác nhận sức mạnh hiện tại của thị trường, và cung cấp là sức mạnh cho chu kỳ tiếp theo. Giống như nhà đầu tư chứng khoán nhìn vào khối lượng giao dịch và cung cầu hơn là chỉ số, bất động sản cũng cần nhìn vào giao dịch và cung cấp hơn là giá cả. Tuy nhiên, nguồn cung đang cạn kiệt. Số lượng căn hộ tại Seoul dự kiến sẽ giảm xuống khoảng 20.000 căn, chỉ bằng một nửa so với những năm trước, và số lượng giấy phép xây dựng trong quý đầu tiên đã giảm 62% từ 14.966 căn xuống còn 5.632 căn trong một năm.

Giấy phép xây dựng không phải là việc giao nhà ngay lập tức mà là chỉ số dẫn dắt cho khả năng cung cấp trong 3-5 năm tới. Việc thiếu hụt nhà ở trong năm nay và sự sụt giảm nhanh chóng trong giấy phép xây dựng đồng nghĩa với việc tình trạng thiếu nhà cho thuê hiện tại và khoảng trống cung cấp trong tương lai sẽ tích tụ lại. Hướng đi muốn giải quyết bằng cung cấp là đúng đắn. Vấn đề là tốc độ. Chính phủ đã hứa cung cấp 1,35 triệu căn hộ tại khu vực đô thị đến năm 2030, nhưng thời gian để thị trường cảm nhận được nguồn cung này vẫn còn lâu.

Tính thanh khoản không lan tỏa đến mọi nơi. Giống như các cổ phiếu tăng trưởng lớn và cổ phiếu bị bỏ quên, các khu vực trung tâm, chuỗi công nghiệp và ngoại ô đều có biểu đồ khác nhau. Tỷ lệ chênh lệch giữa 5 nhóm nhà ở trên toàn quốc đã đạt mức cao kỷ lục 12,8 lần vào cuối năm ngoái. Thêm vào đó, áp lực lãi suất vẫn còn. Nếu trong chứng khoán, lãi suất là tỷ lệ chiết khấu, thì trong bất động sản, lãi suất là khoản thanh toán hàng tháng. Khi nguồn cung thiếu hụt, nếu nới lỏng quy định hoặc thay đổi điều kiện lãi suất và cho vay, nhu cầu chờ đợi mua bị kìm nén có thể lại đẩy giá chào bán lên.

Bất động sản cần được nhìn nhận từ góc độ của bất động sản

Bất động sản không phải là chứng khoán. Việc giảm giao dịch không có nghĩa là nhu cầu biến mất, và việc giá cả bị kìm hãm không có nghĩa là gánh nặng chi phí sinh hoạt giảm. Khi việc mua bị chặn, một số người sẽ chuyển đến các khu vực không bị quy định, trong khi một số khác sẽ ở lại thị trường cho thuê. Khi thị trường cho thuê bị chặn, người thuê sẽ chuyển sang thuê nhà. Cung cấp không phải là hàng hóa có thể tăng ngay lập tức khi đặt hàng, mà giữa giấy phép xây dựng, khởi công, hoàn công và giao nhà có khoảng thời gian vài năm. Nếu mắt của chứng khoán nhìn vào tính thanh khoản và khối lượng giao dịch, thì mắt của bất động sản cần nhìn vào những người còn lại và thời gian.

Chính phủ đã phần nào thành công trong việc làm dịu các giao dịch đầu cơ tại Gangnam. Tuy nhiên, xu hướng ổn định giá không kéo dài lâu. Gangnam đã phục hồi giá chào bán và một phần nhu cầu đã chuyển sang Dongtan, trong khi một phần khác vẫn ở lại thị trường cho thuê, đẩy giá sinh hoạt lên cao. Thời điểm nào và ai sẽ gánh chịu khoảng trống cung cấp tiếp theo vẫn chưa được dự đoán đầy đủ. Chính sách bất động sản không nên chỉ dừng lại ở việc kìm hãm thị trường để kiếm thêm thời gian. Nếu đã kiếm thêm thời gian bằng con mắt của chứng khoán, thì cần phải tạo ra những ngôi nhà cho người dân trong khoảng thời gian đó bằng con mắt của bất động sản.

Chứng khoán là thị trường cung cấp vốn cho các doanh nghiệp, nhưng bất động sản cuối cùng vẫn là nơi con người sinh sống.

* Bài viết này được dịch tự động bằng AI.

Park Yong-jun

yjunsay@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.