Ngân hàng Hàn Quốc phát hành 'Báo cáo ổn định tài chính'

Lo ngại về nợ xấu ở các lĩnh vực dễ bị tổn thương do tăng lãi suất

Ngân hàng Hàn Quốc đã đánh giá vào ngày 24 tháng 6 rằng hệ thống tài chính của đất nước nhìn chung vẫn ổn định. Tuy nhiên, sự gia tăng biến động trên thị trường tài chính và ngoại hối cùng với lo ngại về nợ xấu ở các lĩnh vực dễ bị tổn thương vẫn là những yếu tố gây bất ổn tiềm ẩn.

Theo báo cáo ổn định tài chính được công bố hôm nay, chỉ số bất ổn tài chính, phản ánh tình hình ổn định ngắn hạn của hệ thống tài chính, đã ghi nhận mức 17,2 trong tháng 5 năm nay, cho thấy tình trạng cảnh báo. Chỉ số dễ bị tổn thương tài chính, phản ánh tính dễ bị tổn thương trung và dài hạn, đạt 46,0 trong quý 1 năm nay, vượt nhẹ mức trung bình dài hạn (45,7 kể từ năm 2008).

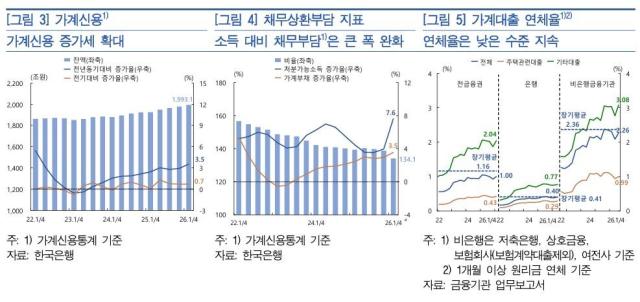

Ngân hàng Hàn Quốc cho biết trong nửa đầu năm nay, tín dụng hộ gia đình và doanh nghiệp đều có xu hướng gia tăng. Tín dụng hộ gia đình tăng mạnh do sự gia tăng trong các khoản vay liên quan đến mua bán bất động sản và chứng khoán, trong khi tín dụng doanh nghiệp cũng tăng nhẹ, chủ yếu từ các khoản vay của ngân hàng và doanh nghiệp lớn. Tỷ lệ nợ xấu của tín dụng hộ gia đình vẫn duy trì dưới mức trung bình dài hạn, nhưng tỷ lệ nợ xấu của tín dụng doanh nghiệp đã tăng trở lại trong năm nay, vượt qua mức trung bình dài hạn.

Ông Jang Jeong-soo, Phó Thống đốc Ngân hàng Hàn Quốc, cho biết: "Nhờ vào sự gia tăng của GDP danh nghĩa, tỷ lệ nợ hộ gia đình đang giảm nhanh hơn dự kiến, do đó rủi ro tổng thể đã phần nào được giảm bớt. Tuy nhiên, tỷ lệ này vẫn ở mức cao so với các nước khác và các yếu tố dễ bị tổn thương về chất lượng như tỷ lệ thanh toán nợ gốc và lãi (DSR) vẫn còn tồn tại. Với sự gia tăng kỳ vọng về giá bất động sản, tín dụng hộ gia đình đang tăng trở lại, vì vậy cần phải quản lý một cách thận trọng".

Xem xét về lĩnh vực đối ngoại, thị trường ngoại hối đã chứng kiến tỷ giá hối đoái won-đô la Mỹ có sự biến động cao do ảnh hưởng từ tình hình Trung Đông và dòng vốn đầu tư trong và ngoài nước, nhưng điều kiện huy động ngoại tệ vẫn ở mức tốt. Trong năm nay, đầu tư chứng khoán của người nước ngoài vào Hàn Quốc chủ yếu là rút vốn, trong khi đầu tư chứng khoán ra nước ngoài của cư dân đã giảm.

Ông Jang cũng cho biết: "Việc bán cổ phiếu của người nước ngoài đã khiến đồng won giảm giá mạnh hơn so với các đồng tiền của các nước phát triển khác, nhưng điều này chủ yếu do việc chốt lời và tái cân bằng danh mục đầu tư, và với việc xem xét thặng dư tài khoản vãng lai gần đây, tỷ giá sẽ dần ổn định. Nếu tỷ giá cao không phù hợp với các yếu tố cơ bản hoặc biến động quá mức, chúng tôi sẽ thực hiện các biện pháp để ổn định thị trường và tiếp tục theo dõi".

Ngân hàng Hàn Quốc đã giữ lãi suất cơ bản ở mức 2,50% kể từ nửa cuối năm ngoái, nhưng cho biết cần phải tăng lãi suất vào thời điểm thích hợp, xem xét áp lực lạm phát, xu hướng kinh tế và rủi ro ổn định tài chính.

Nợ xấu ở các lĩnh vực dễ bị tổn thương do tăng lãi suất được coi là yếu tố đáng lo ngại. Ngân hàng Hàn Quốc cho rằng việc tăng lãi suất có thể có tác động tích cực trong việc giảm rủi ro tích lũy bất cân xứng tài chính, nhưng trong ngắn hạn, biến động trên thị trường tài chính có thể gia tăng do các rủi ro trong và ngoài nước, và có khả năng nợ xấu ở các lĩnh vực dễ bị tổn thương sẽ gia tăng hoặc kéo dài.

Ngoài ra, nếu vốn từ thị trường chứng khoán chảy vào thị trường bất động sản, hiệu ứng giảm bất cân xứng tài chính do tăng lãi suất có thể bị suy yếu, vì vậy cần phải quản lý kỳ vọng về giá bất động sản một cách nhất quán để tránh việc vốn chảy vào quá mức.

Trên thị trường bất động sản, giá nhà ở đã tăng trở lại ở Seoul và các khu vực xung quanh. Về tình hình an toàn tài sản của các tổ chức tài chính, mặc dù có sự khác biệt giữa các ngành, nhưng lợi nhuận nói chung đã được cải thiện.

Ông Hwang Geon-il, Ủy viên Ủy ban Chính sách Tài chính, đã đề cập đến lo ngại về sự gia tăng nợ hộ gia đình. Ông cho biết: "Giá nhà ở tiếp tục tăng ở khu vực xung quanh Seoul và đầu tư vào tài sản có đòn bẩy cũng gia tăng, do đó lo ngại về nợ hộ gia đình lại được đặt ra. Cần phải chú ý đến khả năng gia tăng rủi ro tiềm ẩn đối với ổn định tài chính do sự phân cực sâu sắc giữa các lĩnh vực kinh tế".

Ông Hwang nhấn mạnh rằng trong dài hạn, cần phải hỗ trợ các lĩnh vực dễ bị tổn thương và không bỏ lỡ thời điểm thích hợp trong phản ứng chính sách, đồng thời tích cực thúc đẩy nỗ lực giải quyết phân cực và cải cách cấu trúc.

Ông nói: "Đối với các dự án tài chính bất động sản (PF) đã gia tăng nợ xấu, cần phải thực hiện tái cấu trúc liên tục để đảm bảo hạ cánh mềm, trong khi đối với các doanh nghiệp tự doanh chiếm tỷ trọng lớn trong nền kinh tế, cần có sự hỗ trợ tài chính và điều chỉnh nợ dựa trên khả năng thanh toán, đồng thời liên kết các chính sách tài chính, công nghiệp, việc làm và phúc lợi một cách tổng thể theo từng giai đoạn kinh doanh."

* Bài viết này được dịch tự động bằng AI.

Sooyoung Jang

swimming@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.