A, một người tiêu dùng đã mua hàng từ một trang web nước ngoài, không nhận được hàng vì trang web đã đóng cửa. A đã yêu cầu công ty thẻ tín dụng hủy giao dịch và hoàn tiền, nhưng được thông báo rằng quá trình này có thể mất vài tháng. Nguyên nhân là do tranh chấp giao dịch quốc tế không chỉ do các công ty thẻ tín dụng trong nước quyết định mà còn phải qua sự xem xét của các thương hiệu quốc tế như Visa và Master.

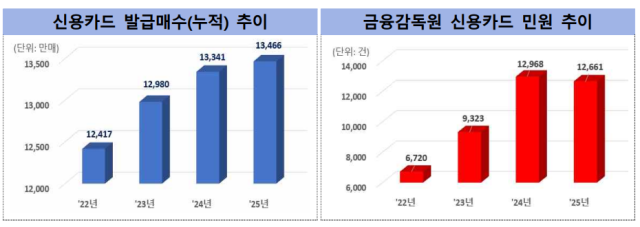

Số lượng khiếu nại liên quan đến thẻ tín dụng đã tăng gần 90% trong vòng 3 năm qua. Cơ quan giám sát tài chính đã công bố vào ngày 10 rằng họ đã hướng dẫn người tiêu dùng về các lưu ý khi sử dụng thẻ tín dụng dựa trên các trường hợp khiếu nại chính, bao gồm tranh chấp giao dịch quốc tế, phát hành thẻ thay thế, dịch vụ trả góp và hoàn phí thường niên. Số lượng khiếu nại về thẻ tín dụng đã tăng từ 6.720 trường hợp vào năm 2022 lên 12.661 trường hợp vào năm 2025, tương đương với mức tăng 88,4%.

Khi xảy ra tranh chấp với các trang web nước ngoài hoặc bị thiệt hại do lừa đảo thẻ, người tiêu dùng có thể nộp đơn khiếu nại lên công ty thẻ tín dụng của họ để yêu cầu thương hiệu quốc tế xem xét. Tuy nhiên, việc điều tra các cửa hàng địa phương và quyền xem xét bồi thường thuộc về các thương hiệu quốc tế, do đó tiêu chí đánh giá thường nghiêm ngặt hơn và có thể mất từ 3 đến 5 tháng.

Để nộp đơn khiếu nại, người tiêu dùng cần chuẩn bị các tài liệu chứng minh như liên kết trang web đã đóng cửa, màn hình quảng cáo, lịch sử đặt hàng, biên lai, và các cuộc trao đổi qua email hoặc chat với người bán. Đơn khiếu nại thường phải được nộp trong vòng 90 đến 120 ngày kể từ ngày giao dịch hoặc ngày tiếp nhận biên lai. Cơ quan giám sát tài chính khuyến cáo người tiêu dùng nên sử dụng các dịch vụ như 'cài đặt an toàn khi sử dụng nước ngoài' và 'thông báo giao dịch thẻ' được cung cấp trên ứng dụng hoặc trang web của công ty thẻ để phòng ngừa thiệt hại.

Dịch vụ trả góp cũng cần được chú ý. Trả góp cho phép người dùng chỉ thanh toán một phần số tiền dự kiến trong tháng và chuyển phần còn lại sang tháng sau. Mặc dù có thể giảm bớt gánh nặng thanh toán tạm thời, nhưng số dư chuyển tiếp sẽ bị tính phí cao. Tính đến cuối tháng 5, tỷ lệ phí trung bình của các công ty thẻ dao động từ 15,1% đến 18,3%.

Đặc biệt, dịch vụ trả góp không phải là điều bắt buộc khi phát hành thẻ tín dụng. Nếu sử dụng lâu dài, một phần số tiền thẻ sẽ tích lũy và chuyển tiếp, dẫn đến gánh nặng về gốc và phí tăng nhanh, đồng thời có thể ảnh hưởng tiêu cực đến điểm tín dụng. Cơ quan giám sát tài chính khuyến cáo người tiêu dùng nên kiểm tra tình trạng đăng ký của mình qua tổng đài của công ty thẻ, bảng sao kê sử dụng hoặc ứng dụng di động, và nếu không có ý định sử dụng, nên hủy bỏ.

Cũng cần kiểm tra việc phát hành thẻ thay thế do thẻ cũ bị ngừng hoạt động. Khi thẻ cũ hết hạn, công ty thẻ có thể phát hành thẻ thay thế sau khi thông báo trước. Người tiêu dùng có thể thông báo ý kiến từ chối trong vòng 20 ngày nếu không muốn sử dụng thẻ mới sau khi đã kiểm tra các điều kiện và lợi ích của thẻ mới.

* Bài viết này được dịch tự động bằng AI.

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.