Đồng yên Nhật đang tiếp tục tiến gần mốc 160 yên đổi một đô la Mỹ. Sau khi có sự can thiệp của chính quyền Nhật Bản vào cuối tháng 4, đồng yên đã có lúc quay trở lại mức 155 yên, nhưng chỉ sau một tháng, đồng yên đã giảm xuống mức giữa 159 yên. Mốc 160 yên mà chính quyền Nhật Bản đã cố gắng bảo vệ giờ đây lại đang bị thử thách.

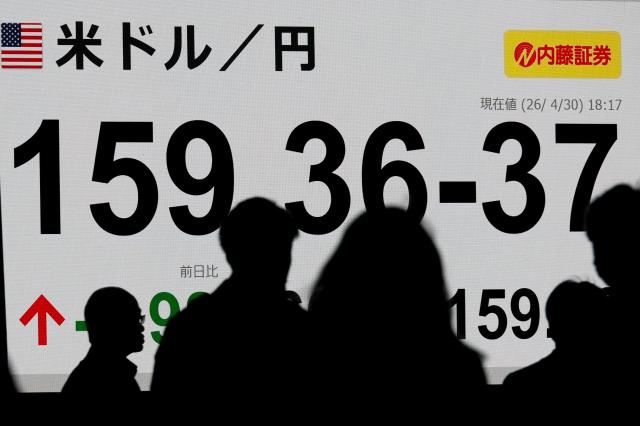

Theo báo Nihon Keizai Shimbun (Nikkei), vào chiều ngày 28 tháng 5, giá trị đồng yên trên thị trường ngoại hối Tokyo được giao dịch ở mức 159,57-58 yên đổi một đô la Mỹ, tăng 0,22 yên so với chiều hôm trước (giá trị đồng yên giảm). Trong một thời điểm vào buổi sáng, đồng yên đã tăng lên gần 159,60 yên, ghi nhận mức cao nhất kể từ ngày 30 tháng 4. Giá dầu thô tăng do thông tin về việc Mỹ và Iran tiếp tục có những cuộc tấn công qua lại trong khi đàm phán, đã khiến lo ngại về sự suy giảm cán cân thương mại của Nhật Bản tiếp tục đè nặng lên đồng yên, theo Nikkei.

Tuy nhiên, việc đồng yên lại gần mốc 160 yên sau một tháng không thể chỉ được giải thích bằng các yếu tố từ Trung Đông. Trong cùng thời gian đó, lãi suất dài hạn tại Nhật Bản đã tăng, thặng dư tài khoản vãng lai đạt mức cao kỷ lục và sự cảnh giác về can thiệp của chính quyền cũng vẫn tồn tại. Tất cả đều là những yếu tố có thể hỗ trợ đồng yên, nhưng đồng yên vẫn tiếp tục yếu. Sự quan tâm của thị trường đã chuyển sang câu hỏi: "Tại sao những yếu tố này không thể hỗ trợ đồng yên?"

Điều đầu tiên đáng chú ý là sự mâu thuẫn giữa lãi suất dài hạn và đồng yên. Thông thường, việc tăng lãi suất trái phiếu chính phủ sẽ làm tăng sức hấp dẫn đầu tư của đồng tiền đó. Tuy nhiên, gần đây tại Nhật Bản, mặc dù lãi suất dài hạn tăng, nhưng sức mua đồng yên không mạnh lên. Nikkei cho biết, trong khoảng một năm qua, chênh lệch lãi suất dài hạn giữa Mỹ và Nhật đã thu hẹp, nhưng đồng yên vẫn tiếp tục yếu. Sự gia tăng lãi suất dài hạn của Nhật Bản không được thị trường coi là tín hiệu phục hồi kinh tế hay bình thường hóa chính sách tiền tệ, mà phản ánh lo ngại về rủi ro tài chính và sự chậm trễ của Ngân hàng Nhật Bản trong việc ứng phó với lạm phát.

Dù cùng là sự tăng lãi suất, nhưng cách mà thị trường diễn giải sẽ ảnh hưởng đến tỷ giá hối đoái. Nếu đó là tín hiệu cho thấy "nền kinh tế Nhật Bản đang phục hồi", thì có thể dẫn đến việc mua đồng yên. Nhưng nếu đó là tín hiệu rằng "để nắm giữ trái phiếu chính phủ Nhật Bản, cần có phần thưởng cao hơn", thì lại được hiểu là sự bất an đối với tài sản Nhật Bản. Hiện tại, thị trường có xu hướng gần với cách diễn giải sau, khiến việc đầu tư vào trái phiếu chính phủ và đồng yên Nhật trở nên khó khăn hơn.

Một con số khác làm cho việc giải thích sự yếu kém của đồng yên trở nên khó khăn hơn là thặng dư tài khoản vãng lai của Nhật Bản. Daisuke Karakama, nhà kinh tế trưởng tại Ngân hàng Mizuho, đã phân tích gần đây rằng thặng dư tài khoản vãng lai của Nhật Bản trong năm tài chính 2025 đạt 34.521,8 tỷ yên, là mức cao kỷ lục trong ba năm liên tiếp, và cán cân thương mại đã trở lại thặng dư sau năm năm. Tuy nhiên, chỉ dựa vào thống kê, không có lý do lớn để đồng yên yếu đi.

Tuy nhiên, điều quan trọng trên thị trường ngoại hối không phải là thặng dư thống kê mà là dòng tiền thực tế dẫn đến việc mua đồng yên. Nếu đồng đô la kiếm được từ nước ngoài không được chuyển đổi thành đồng yên tại Nhật Bản mà được tái đầu tư hoặc giữ dưới dạng tài sản ngoại tệ, thì mặc dù có thặng dư tài khoản vãng lai, nhưng nhu cầu đồng yên không tăng lên. Karakama cho biết, trong quý đầu tiên của năm nay, thặng dư tài khoản vãng lai của Nhật Bản đạt 9.545,2 tỷ yên, nhưng nếu loại trừ lợi nhuận tái đầu tư từ nước ngoài không liên quan đến việc mua đồng yên, thì thặng dư dòng tiền chỉ khoảng 1.600 tỷ yên.

Vấn đề là nếu giá dầu lại tăng. Trong bối cảnh thặng dư tài khoản vãng lai đạt kỷ lục mà đồng yên vẫn không thể thoát khỏi tình trạng yếu kém, nếu giá dầu tăng, thặng dư thương mại vốn đang hỗ trợ cán cân vãng lai cũng có thể bị ảnh hưởng. Karakama phân tích rằng sự phục hồi của cán cân thương mại của Nhật Bản trong năm ngoái có liên quan đến sự giảm giá của dầu. Nếu tình hình bất ổn tại Trung Đông làm tăng gánh nặng nhập khẩu dầu giá cao, cán cân thương mại có thể xấu đi theo thời gian, tạo ra áp lực bán đồng yên một lần nữa.

Giải pháp an toàn còn lại là khả năng can thiệp của chính quyền vào thị trường. Khi đồng yên lại gần mốc 160, thị trường đang lo ngại rằng chính quyền Nhật Bản có thể can thiệp như đã làm vào tháng 4. Tuy nhiên, ngay cả khi can thiệp giúp đồng yên tăng tạm thời, áp lực yếu kém của đồng yên vẫn không biến mất.

Đồng yên vẫn là một trong những đồng tiền có chi phí huy động thấp. Khi các thị trường chứng khoán lớn ở nước ngoài như Mỹ tăng trưởng, tâm lý đầu tư vào tài sản rủi ro cũng được cải thiện. Trong bối cảnh này, ngay cả khi can thiệp giúp đồng yên mạnh lên tạm thời, thì giao dịch yên carry, tức là vay đồng yên để đầu tư vào các tài sản có lợi suất cao như đô la, sẽ lại hoạt động và tạo ra áp lực bán đồng yên. Nikkei cũng chỉ ra rằng nếu can thiệp làm đồng yên tăng lên, thì áp lực bán đồng yên do giao dịch yên carry có thể nhanh chóng lan rộng, tạo ra áp lực giảm giá đồng yên một lần nữa. Do đó, thị trường cho rằng ngay cả khi Ngân hàng Nhật Bản tăng lãi suất vào tháng 6, nếu không thể hiện rõ ý định tăng thêm, thì rất khó để ngăn chặn giao dịch yên carry và hiệu ứng tăng giá đồng yên cũng sẽ bị hạn chế.

Cuối cùng, ba xu hướng đều hướng về một điểm chung. Sự gia tăng lãi suất dài hạn, thặng dư tài khoản vãng lai kỷ lục và khả năng can thiệp của chính quyền đều không được coi là lý do để tích cực mua đồng yên. Lãi suất đi kèm với lo ngại về tài chính và lạm phát, thặng dư tài khoản vãng lai thiếu nhu cầu mua đồng yên thực tế, và can thiệp lại bị giới hạn bởi giao dịch yên carry.

Để ngăn chặn sự yếu kém của đồng yên, cần phải thể hiện ý chí tăng lãi suất, nhưng lựa chọn của Ngân hàng Nhật Bản (BOJ) không đơn giản. Việc tăng lãi suất có thể kích thích sự gia tăng lãi suất dài hạn và gây bất ổn cho thị trường trái phiếu chính phủ. Theo Nikkei, lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng lên mức 2,8% trong tháng này, đạt mức cao nhất trong 29 năm rưỡi và đã ở trong tình trạng bất ổn.

Ngân hàng Nhật Bản sẽ thảo luận về khả năng tăng lãi suất và kế hoạch giảm mua trái phiếu chính phủ trong cuộc họp quyết định chính sách tài chính vào tháng tới. Nếu làm chậm tốc độ giảm mua trái phiếu chính phủ để ngăn chặn sự gia tăng lãi suất dài hạn, thị trường trái phiếu có thể ổn định, nhưng việc thu hồi thanh khoản trên thị trường có thể bị trì hoãn, làm gia tăng áp lực yếu kém của đồng yên. Cấu trúc này cho thấy sự va chạm giữa các biện pháp ngăn chặn sự yếu kém của đồng yên và ổn định thị trường trái phiếu. Sự chú ý của thị trường đang đổ dồn vào lựa chọn tiếp theo của Ngân hàng Nhật Bản trong tình trạng tiến thoái lưỡng nan.

* Bài viết này được dịch tự động bằng AI.

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.