Thị trường phát hành công khai tháng 3 đã tăng trưởng với sự mở rộng của cổ phiếu, trái phiếu công ty và tài chính ngắn hạn. Xu hướng nổi bật là sự chuyển dịch từ huy động dài hạn sang ngắn hạn và cấu trúc tài chính.

Theo báo cáo ngày 29 tháng 4 từ Cơ quan Giám sát Tài chính, tổng quy mô phát hành công khai đạt 19.983,2 tỷ won, tăng 3,8% so với tháng trước.

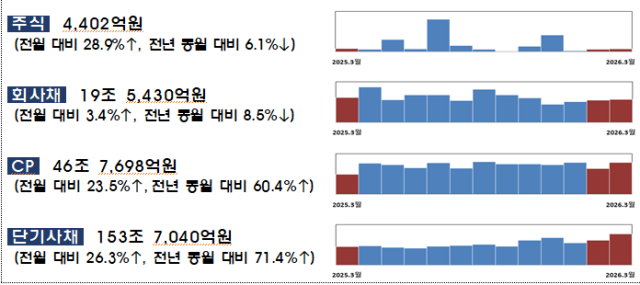

Cụ thể, phát hành cổ phiếu và trái phiếu công ty tăng 7.335 tỷ won so với tháng trước. Phát hành cổ phiếu đạt 4.402 tỷ won, tăng 28,9%. Mặc dù số lượng IPO giảm 27,6% xuống còn 2.104 tỷ won, nhưng phát hành cổ phiếu tăng vốn tăng 353,3% lên 2.298 tỷ won, dẫn đầu sự tăng trưởng này.

Trái phiếu công ty đạt 19.543 tỷ won, tăng 3,4%, nhưng có sự khác biệt trong cấu trúc nội bộ. Trái phiếu công ty thông thường giảm 6,5% xuống còn 4.781 tỷ won, trong khi trái phiếu tài chính và chứng khoán hóa tài sản (ABS) tăng mạnh. Đặc biệt, ABS tăng 208,7% lên 1.319,6 tỷ won.

Thị trường tài chính tháng 3 có đặc điểm là 'sự suy giảm của trái phiếu dài hạn và sự mở rộng của cấu trúc và ngắn hạn'. Trái phiếu công ty thông thường chủ yếu được phát hành để tái cấp vốn, chiếm 85,6%, với 98,5% có xếp hạng A trở lên.

Ngược lại, thị trường ABS chứng kiến sự mở rộng nhanh chóng của tài chính cấu trúc. P-CBO tăng 3.166,3% và phát hành tài sản cơ bản của công ty tài chính tăng 1.269,5%, cho thấy sự gia tăng trong việc huy động vốn dựa trên bảo lãnh tín dụng.

Thị trường tài chính ngắn hạn mở rộng mạnh mẽ với tổng giá trị phát hành CP và trái phiếu ngắn hạn đạt 200.473,8 tỷ won, tăng 25,6%. CP tăng 23,5% và trái phiếu ngắn hạn tăng 26,3%.

Thị trường tài chính trực tiếp tháng 3 cho thấy 'tăng trưởng tổng thể nhưng cấu trúc ngắn hạn'. Mặc dù quy mô phát hành tăng, nhưng phát hành trái phiếu công ty dài hạn giảm, trong khi phát hành cổ phiếu tăng vốn, ABS và tài chính ngắn hạn tăng.

Điều này cho thấy các doanh nghiệp đang tập trung vào quản lý nợ và đảm bảo thanh khoản hơn là mở rộng đầu tư. Trong bối cảnh lãi suất chưa giảm, gánh nặng huy động vốn dài hạn vẫn cao, do đó các doanh nghiệp đang sử dụng chiến lược huy động qua thị trường ngắn hạn và tài chính cấu trúc.

Ông Kim Eun-gi, nhà nghiên cứu của Công ty Chứng khoán Samsung, cho biết: “Ngoại trừ quý 1 năm nay, tháng 4 là thời điểm có nhiều trái phiếu công ty đến hạn với quy mô 10.700 tỷ won, tạo áp lực lớn về thanh toán. Tuy nhiên, lãi suất phát hành trái phiếu công ty vẫn cao hơn so với tháng 2, khi có nhiều khoản thanh toán ròng, và sự kéo dài của tình hình Mỹ-Iran đã làm tăng biến động lãi suất trái phiếu chính phủ, khiến việc phát hành trái phiếu công ty bị trì hoãn.”

Tuy nhiên, ông cho biết: “Khác với các giai đoạn khủng hoảng trước đây, hiện nay lãi suất CP được duy trì ở mức thấp, điều kiện huy động vốn ngắn hạn thuận lợi. Do đó, với sự chênh lệch lãi suất giữa trái phiếu công ty và CP/CD, các doanh nghiệp có thể bổ sung vốn thiếu hụt bằng CP hoặc vay ngân hàng.”

* Bài viết này được dịch tự động bằng AI.

SHIN DONGKUN

sdk6425@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.