Tham gia vào chỉ số trái phiếu chính phủ thế giới, bơm 32 triệu tỷ đồng

Lãi suất trái phiếu chính phủ kỳ hạn 10 năm duy trì ở mức cao trên 4%

Lạm phát và chính sách tiền tệ của Ngân hàng Trung ương là yếu tố biến động

Tác động đến nền kinh tế thực... Gánh nặng lãi suất ngày càng lớn

Mặc dù các nhà đầu tư nước ngoài đã mua hơn 32 triệu tỷ đồng trái phiếu chính phủ Hàn Quốc, nhưng lãi suất thị trường vẫn không có dấu hiệu giảm. Ngay cả khi có thỏa thuận chấm dứt chiến tranh Trung Đông, lãi suất trái phiếu chính phủ vẫn tiếp tục tăng cao, gây lo ngại về gánh nặng lãi suất đối với các hộ gia đình và chi phí huy động vốn của doanh nghiệp.

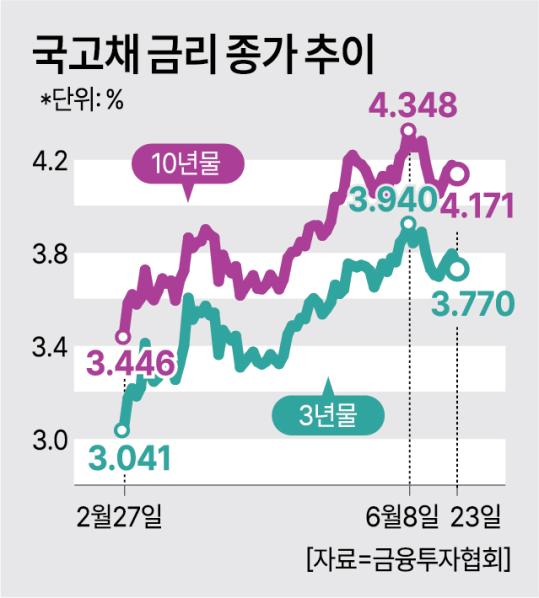

Theo thông tin từ Hiệp hội Đầu tư Tài chính vào ngày 23 tháng 6, lãi suất trái phiếu chính phủ kỳ hạn 3 năm đã giảm 4 điểm cơ bản (1 điểm cơ bản = 0,01%) xuống còn 3,77% so với ngày giao dịch trước đó, trong khi lãi suất trái phiếu kỳ hạn 10 năm giảm 2,4 điểm cơ bản xuống còn 4,171%. Mặc dù rủi ro địa chính trị đã phần nào giảm bớt khi chiến tranh Trung Đông tiến vào giai đoạn hòa bình, nhưng lãi suất thị trường vẫn cao hơn nhiều so với mức trước chiến tranh.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm đã tăng lên 3,940% vào ngày 8 tháng 6, sau đó giảm xuống 3,710% vào ngày 17 tháng 6 sau thỏa thuận hòa bình, nhưng gần đây đã tăng trở lại. So với mức 3,041% vào cuối tháng 2 trước khi xảy ra chiến tranh Trung Đông, lãi suất hiện tại cao hơn khoảng 0,7 điểm phần trăm. Lãi suất trái phiếu kỳ hạn 10 năm cũng đã tăng lên 4,348% vào ngày 8 tháng 6, sau đó giảm một phần nhưng vẫn duy trì ở mức trên 4%.

Thị trường nhận định rằng lạm phát và lộ trình chính sách tiền tệ có ảnh hưởng lớn hơn so với nguồn cung từ các nhà đầu tư nước ngoài. Thực tế, kể từ khi trái phiếu chính phủ Hàn Quốc được đưa vào chỉ số trái phiếu chính phủ thế giới (WGBI) vào tháng 4, các nhà đầu tư nước ngoài đã mua ròng hơn 32 triệu tỷ đồng trái phiếu trong khoảng thời gian 3 tháng. Đây là con số vượt xa dự báo trung bình hàng tháng của chính phủ là 8-9 triệu tỷ đồng.

Tuy nhiên, sự bất ổn về giá cả do chiến tranh Trung Đông, sự tăng trưởng mạnh hơn dự kiến và khả năng thắt chặt chính sách của Ngân hàng Trung ương đã phần nào làm giảm áp lực giảm lãi suất. Thị trường đánh giá rằng hiệu ứng WGBI đã làm chậm tốc độ tăng lãi suất nhưng không thể đảo ngược xu hướng tăng này.

Vấn đề là sự gia tăng lãi suất thị trường đang nhanh chóng lan rộng ra toàn bộ nền kinh tế thực. Lãi suất trái phiếu chính phủ kỳ hạn 3 năm là chỉ số đại diện cho lãi suất của trái phiếu ngân hàng và các khoản vay thế chấp, tín dụng. Gần đây, sự gia tăng lãi suất trái phiếu chính phủ đã dẫn đến lãi suất cho vay của các ngân hàng thương mại tăng lên. Thị trường dự đoán rằng nếu Ngân hàng Trung ương tăng lãi suất vào tháng tới, gánh nặng lãi suất của các hộ gia đình sẽ càng lớn hơn.

Đặc biệt, những người vay lớn như 'những người vay mạo hiểm' và các doanh nghiệp tự kinh doanh, cũng như những người vay yếu thế có thể bị ảnh hưởng nặng nề. Bởi vì, đối với các doanh nghiệp tự kinh doanh và các doanh nghiệp vừa và nhỏ đã phụ thuộc vào vay nợ sau đại dịch COVID-19, sự gia tăng lãi suất sẽ ngay lập tức dẫn đến tăng chi phí lãi suất.

Điều kiện huy động vốn của các doanh nghiệp cũng đang xấu đi. Lãi suất trái phiếu kỳ hạn 10 năm đóng vai trò là chỉ số cho lãi suất trái phiếu doanh nghiệp. Nếu lãi suất trái phiếu kỳ hạn 10 năm duy trì ở mức cao, chi phí phát hành trái phiếu doanh nghiệp và gánh nặng tái tài trợ sẽ tăng lên, làm giảm khả năng đầu tư. Đặc biệt, các doanh nghiệp vừa và nhỏ có khả năng bị hạn chế trong việc đầu tư thiết bị và triển khai các dự án mới.

Thị trường dự đoán rằng khi chính sách thắt chặt của Ngân hàng Trung ương được thực hiện, áp lực gia tăng lãi suất hiện tại sẽ càng gia tăng. Sự gia tăng lãi suất trái phiếu chính phủ đang dẫn đến lãi suất cho vay và lãi suất trái phiếu doanh nghiệp, do đó nếu chính sách thắt chặt được thực hiện, gánh nặng chi phí tài chính của các hộ gia đình và doanh nghiệp có thể tăng lên đáng kể.

Giáo sư danh dự Kim Jeong-sik từ Đại học Yonsei cho biết: "Xét đến tình hình lạm phát và thanh khoản hiện tại, khả năng Ngân hàng Trung ương sẽ tăng lãi suất là rất cao" và "Nếu lãi suất tăng, sẽ gây áp lực lên sự suy giảm kinh tế cũng như thị trường bất động sản và thị trường chứng khoán". Ông cũng nhấn mạnh rằng "nếu để lại thanh khoản quá mức, sẽ có thể xảy ra những tác động phụ lớn hơn" và "dựa trên kinh nghiệm thất bại trong quản lý thanh khoản vào những năm 1980, Ngân hàng Trung ương có thể sẽ phải hấp thụ thanh khoản thị trường thông qua việc tăng lãi suất".

* Bài viết này được dịch tự động bằng AI.

Jang Suna

sunrise@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.