Sự sụt giảm này không chỉ đơn thuần là việc chốt lời. Đây là dấu hiệu cho thấy thị trường đã bắt đầu nhìn nhận lại các yếu tố cơ bản và thực tế kinh tế vĩ mô.

Chỉ số phân tách 50 ngày của KOSPI đã tăng lên 131% vào ngày 14 tháng 5. Các nhà phân tích trên thị trường chứng khoán đã chỉ ra rằng "thời điểm bong bóng dot-com, chỉ số phân tách 50 ngày cũng đạt 130% và sau đó có sự điều chỉnh ngắn hạn trong vòng 1-3 tuần", cho thấy tín hiệu quá nóng đã rõ ràng. Trong thời gian qua, cơn sốt AI và bán dẫn đã vượt qua các yếu tố như lãi suất, giá dầu và rủi ro địa chính trị, khiến thị trường chứng khoán Hàn Quốc trở thành một trong những thị trường nóng nhất thế giới. Tuy nhiên, thị trường tài chính cuối cùng cũng phải trở về với các yếu tố cơ bản như lợi nhuận, lãi suất, giá cả và tỷ giá.

Đặc biệt, điểm mấu chốt của sự điều chỉnh lần này là lạm phát và thị trường trái phiếu toàn cầu. Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã tăng lên 4,59%, đạt mức cao nhất trong khoảng một năm qua, trong khi lãi suất trái phiếu 30 năm đã vượt qua 5,12%, mức cao nhất kể từ năm 2007. Lãi suất trái phiếu 30 năm của Nhật Bản lần đầu tiên vượt 4%, và lãi suất trái phiếu 30 năm của Anh đã tăng lên 5,85%, mức cao nhất kể từ năm 1998.

Tờ Wall Street Journal đã phân tích rằng "đặc biệt là sự bán tháo mạnh mẽ trái phiếu Nhật Bản và Anh đã lan sang thị trường Mỹ". Đây là một cảnh tượng hiếm thấy khi thị trường trái phiếu toàn cầu đồng loạt rung chuyển. Ngày hôm đó, tại Hàn Quốc, lãi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng 13,2 điểm cơ bản lên 4,217%, tạo ra một tình huống điển hình của sự tránh rủi ro khi cả thị trường chứng khoán, trái phiếu và tỷ giá đều bị ảnh hưởng.

Nguyên nhân khiến thị trường trái phiếu rung chuyển là rất rõ ràng. Cuộc chiến ở Iran kéo dài đã khiến giá dầu quốc tế một lần nữa vượt qua 100 USD mỗi thùng, và thị trường đã bắt đầu nhận thức lại rằng "lãi suất cao sẽ kéo dài lâu hơn". Theo dữ liệu từ Ủy ban Giám sát Tài chính, giá dầu Brent đã tăng 73,74% so với cuối năm ngoái, trong khi giá WTI tăng 76,19%.

Rủi ro tại eo biển Hormuz, nơi khoảng 20% lượng dầu vận chuyển toàn cầu đi qua, vẫn chưa được giải quyết, khiến chi phí logistics và giá năng lượng tăng cao, có khả năng dẫn đến áp lực lạm phát toàn cầu. Theo CME FedWatch, khả năng tăng lãi suất cơ bản thêm 0,25% vào tháng 12 đã tăng từ 13,6% lên 50% chỉ trong một tuần. Kỳ vọng giảm lãi suất của Cục Dự trữ Liên bang đã hoàn toàn bị đảo ngược thành lo ngại về việc tăng lãi suất.

Thêm vào đó, sự thay đổi lãnh đạo tại Cục Dự trữ Liên bang cũng là một yếu tố. Ngày hôm đó là ngày cuối cùng của Chủ tịch Jerome Powell, và hệ thống lãnh đạo mới dưới Kevin Warsh đã bắt đầu. Société Générale đã đánh giá rằng "sự bất ổn của thị trường trái phiếu sẽ là bài kiểm tra đầu tiên cho hệ thống Warsh". Thị trường đang theo dõi xem tân chủ tịch có thể quản lý kỳ vọng một cách ổn định trong bối cảnh lạm phát gia tăng hay không.

Những tín hiệu cảnh báo từ thị trường đã bị bỏ qua quá lâu. Cuộc gặp giữa lãnh đạo Mỹ và Trung Quốc cũng không mang lại những đột phá thực chất như mong đợi. Rủi ro địa chính trị xung quanh Đài Loan vẫn không thay đổi. Tuy nhiên, thị trường chứng khoán toàn cầu vẫn tiếp tục tăng nhiệt nhờ vào sự lạc quan về AI.

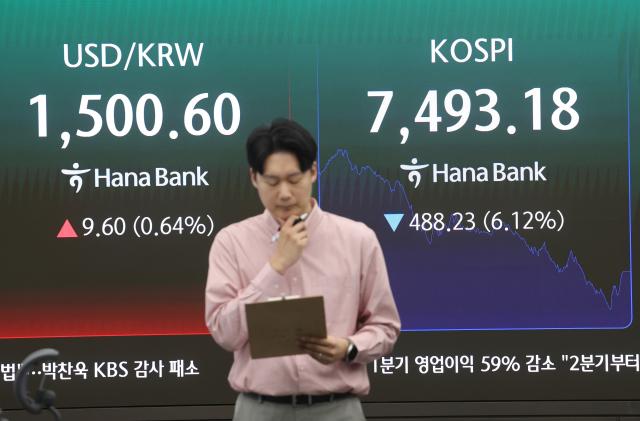

Nguyên nhân khiến thị trường Hàn Quốc bị ảnh hưởng nặng nề cũng nằm ở đây. Vào cùng ngày, chỉ số Nikkei của Nhật Bản chỉ giảm 1,99%, và thị trường Đài Loan giảm 1,39%, trong khi KOSPI lại giảm hơn 6%. Tỷ giá hối đoái won-USD đã tăng lên 1.500,8 won. Sự tăng cường hợp tác giữa Mỹ và Trung Quốc đã làm giảm kỳ vọng về lợi ích cho các cổ phiếu bán dẫn, thiết bị điện và năng lượng mặt trời trong nước. Các cổ phiếu lớn như Samsung Electronics (-8,61%) và SK Hynix (-7,66%) đã góp phần làm tăng mức giảm của chỉ số.

Dòng vốn nước ngoài cũng đang có dấu hiệu rút lui mạnh mẽ. Trong ngày 15 tháng 5, nhà đầu tư nước ngoài đã bán ròng 6,3173 triệu tỷ won trên thị trường chứng khoán, và tổng số bán ròng trong năm nay đã đạt 98,2 triệu tỷ won. Xu hướng bán ròng của nhà đầu tư nước ngoài đã kéo dài 7 phiên giao dịch liên tiếp. Mặc dù AI và bán dẫn đã giúp thị trường tăng trưởng, nhưng khi lãi suất toàn cầu và đồng đô la bắt đầu tăng trở lại, dòng vốn nước ngoài đã rút lui đầu tiên.

Tuy nhiên, không cần thiết phải coi sự điều chỉnh này là sự sụp đổ ngay lập tức. Tình hình ngành bán dẫn và chu kỳ đầu tư vào AI vẫn còn tồn tại. Số tiền gửi của khách hàng vẫn vượt 130 triệu tỷ won, cho thấy môi trường thanh khoản vẫn thuận lợi, và định giá KOSPI cũng được đánh giá là đang ở mức thấp so với các thị trường chứng khoán lớn toàn cầu.

Tuy nhiên, thị trường giờ đây không chỉ tính đến câu chuyện tăng trưởng mà còn cả mức lãi suất và chi phí thanh khoản. Trong môi trường lãi suất dài hạn tăng, việc biện minh cho định giá cao chỉ dựa vào kỳ vọng tương lai trở nên khó khăn hơn.

Điều cần thiết lúc này là quay trở lại với các yếu tố cơ bản. Chính phủ và các cơ quan tài chính cần tập trung vào việc ổn định tỷ giá và thị trường trái phiếu, cũng như quản lý sự tập trung tín dụng và đòn bẩy quá mức, thay vì chỉ bảo vệ chỉ số trong ngắn hạn. Các nhà đầu tư cũng cần thoát khỏi tâm lý đám đông "chắc chắn sẽ tăng" và đánh giá một cách lạnh lùng về lợi nhuận doanh nghiệp, dòng tiền, nợ và độ nhạy cảm với lãi suất.

Ngày thứ Sáu đen tối này không chỉ đơn thuần là sự hoảng loạn mà có thể là quá trình thị trường trở lại bình thường. Cơn tăng trưởng bất thường đã kết thúc, và thực tế về lạm phát và lãi suất đã trở lại làm trung tâm của thị trường. Cuối cùng, thị trường không thể vượt qua các yếu tố cơ bản. Điều cần thiết lúc này không phải là sự sợ hãi hay cuồng loạn, mà là sự bình tĩnh quay trở lại với các yếu tố cơ bản và lẽ thường.

* Bài viết này được dịch tự động bằng AI.

Seo Hye Seung

ellenshs@ajunews.com

© Bản quyền thuộc về Thời báo Kinh tế AJU & www.ajunews.com: Việc sử dụng các nội dung đăng tải trên vietnam. kyungjeilbo.com phải có sự đồng ý bằng văn bản của Aju News Corporation.